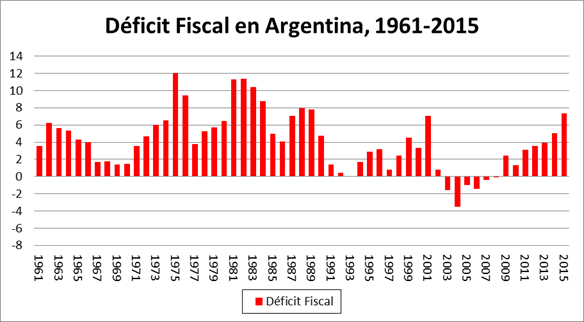

En mis análisis anteriores, en particular cuando con Guido Salvaneschi escribimos el artículo titulado “Devaluación y dinámica inflacionaria en Argentina”, resumí los datos fiscales en un cuadro como el siguiente:

Los datos del déficit fiscal, bien calculados, es decir excluyendo de los recursos tributarios las transferencias desde el Banco Central y la ANSES al Tesoro, son el indicador fiscal más utilizado por los analistas. Mirando este cuadro, el panorama fiscal de los últimos 7 años no aparece más preocupante que el panorama fiscal de los últimos 7 años en que rigió el Plan de Convertibilidad. Las cifras del déficit fiscal como porcentaje del PBI son, en promedio, bastante inferiores a los de los períodos previos a las grandes crisis inflacionarias de los 70s y 80s.

Esta lectura de los datos fiscales podría fundamentar la poca preocupación por la situación fiscal que demuestran los candidatos presidenciales y sus asesores. Si bien algunos cuestionan el alto déficit fiscal, parecen confiados en que será relativamente fácil reducirlo e incluso eliminarlo.

Sin embargo, una lectura más completa y detallada de los datos fiscales, lleva a una conclusión muy distinta. Veamos.

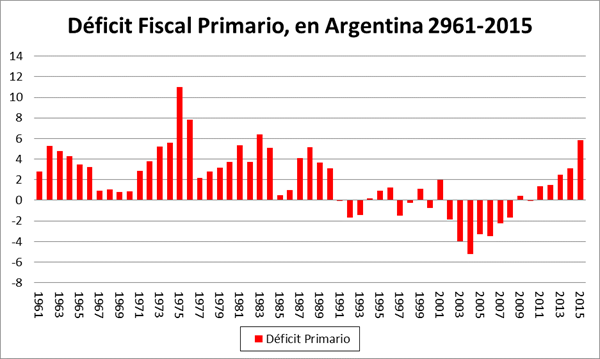

En el cuadro siguiente presento los datos del déficit fiscal primario, es decir del déficit fiscal antes de pagar intereses de la deuda pública. En el pasado fue mucho más fácil reducir el gasto en intereses, sobre todo cuando se estuvo dispuesto a declarar una moratoria o una aceleración inflacionaria no anticipada que transformó a la tasa de interés en fuertemente negativa en términos reales. Bajar el déficit primario requiere recortes de gastos no financieros o incremento de recursos tributarios.

Mirando este cuadro, el panorama comienza a desmejorar. El déficit fiscal primario de los últimos cinco años es mucho más elevado, en promedio, que el de los 11 años de la convertibilidad y el nivel que alcanza en 2015 es incluso más elevado que el que alcanzó en 1988, el año previo a la hiperinflación y casi tan alto como el de 1983, el año anterior a la aceleración inflacionaria que precedió al Plan Austral. Es todavía inferior al del año del Rodrigazo, pero prácticamente igual al de 1974, el año previo a aquella explosión inflacionaria.

Con todo, existe todavía, como aparente atenuante, la imagen de un déficit fiscal primario no tan persistente en el tiempo como el que caracterizó a los períodos 1961-1966, 1971-1991. Después de todo, los primeros años de la post-convertibilidad, 2002 al 2007, aparecen fuertes superávits fiscales primarios que bien podrían haber creado un colchón fiscal para afrontar los déficits de los últimos cinco años.

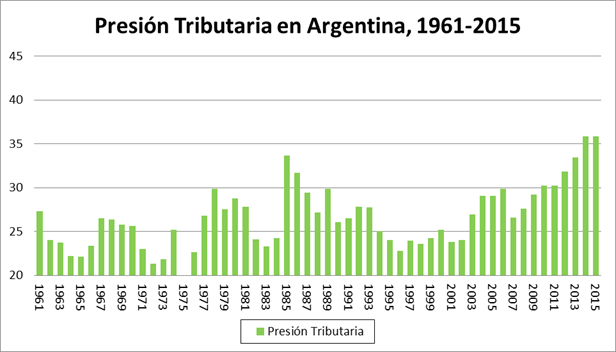

Pero si ajustamos un poco más el foco, encontramos datos fiscales complementarios que son muy preocupantes. Uno de ellos es la presión tributaria, es decir la recaudación total de impuestos como porcentaje del PBI:

En todos los períodos de fuertes déficits fiscales del pasado, la presión tributaria había descendido a niveles relativamente bajos. Así entre 1962 y 1966 era de 22 a 23 %, lo mismo que entre 1971 y 1976 o entre 1982 y 1984. En estas tres oportunidades, parte de la reducción posterior del déficit fiscal se produjo gracias a un aumento de la presión tributaria, que fue particularmente notoria entre 1977 y 1981 (durante el plan de Martínez de Hoz) y entre 1985 y 1989 (durante los años del Plan Austral). En general estos períodos de fuerte aumento de la presión tributaria duraron no más de cinco años, porque el sector privado no los soportó y se sucedieron crisis inflacionarias que licuaron los ingresos tributarios.

La historia de lo que ocurrió durante el Plan de Convertibilidad es bastante diferente a la de los planes de estabilización anteriores. Si bien la presión tributaria aumentó algo en relación a 1990, el segundo año de hiperinflación, ese aumento no fue muy significativo porque la estrategia del gobierno fue eliminar impuestos para aumentar la competitividad. Esto se observó especialmente a partir de 1994 y esta estrategia se mantuvo hasta 2001, con un solo intento de aumentar la presión fiscal en el año 2000, cuando el Ministro Machinea intentó reducir el déficit con un aumento de impuestos que fue muy resistido por la población.

El panorama es muy diferente a partir de 2003. La presión fiscal aumenta significativamente, tendencia que es interrumpida transitoriamente en el año electoral 2007 y en los años de la crisis del campo (2008) y la crisis global (2009), pero que resurge con fuerza a partir de 2010.

En 2014 y 2015 la presión fiscal supera el 36 % del PBI, un porcentaje nunca alcanzado anteriormente y que excede en 10 puntos porcentuales la máxima presión fiscal de los años de la convertibilidad.

Esta realidad hace mucho más difícil pensar en soluciones rápidas e indoloras al déficit fiscal que heredará el próximo gobierno. Es inimaginable un aumento de la presión tributaria y, por el contrario, recuperar la competitividad y crear un clima favorable para la inversión productiva va a demandar la eliminación o al menos una reducción de los impuestos más distorsivos. Por lo tanto, por el lado de los impuestos, más que una solución al problema del déficit fiscal desbordado, debe esperarse un agravamiento.

Para advertir la magnitud del desafío fiscal que enfrentará el próximo gobierno se debe prestar la máxima atención al cuadro del gasto público como porcentaje del PBI:

Los niveles que ha alcanzado el gasto público como porcentaje del PBI son inéditos. Asciende a casi 42% del PBI el gasto primario y a casi 46 % el gasto total (el que incluye intereses de la deuda). Nunca antes habían alcanzado esos niveles, en particular el gasto primario, que es el más difícil de reducir. El máximo nivel de gasto primario se había alcanzado en 1985 y 1989 pero ascendió a 34% del PBI. Es decir que en la actualidad se ubica 8 puntos porcentuales del PBI por arriba del máximo anterior y 12 puntos porcentuales por arriba del máximo gasto primario de los años de la convertibilidad.

Para pensar en el ajuste fiscal que se necesitará para poner al país en situación de aspirar a sostener una baja tasa de inflación, vale la pena comparar lo que ocurrió entre los años de la hiperinflación y los años de la convertibilidad: el gasto público primario descendió de 34% del PBI a alrededor de 27% en 1991 para alcanzar un mínimo de algo más de 22% en 1997 y situarse todavía en alrededor de 26 % en 2001. Este descenso del gasto público requirió todas las reformas del Estado y las privatizaciones que hoy se critican de izquierda a derecha. Y, en aquella época, había economistas que para explicar las causas de la crisis sostenían que no se había disminuido suficientemente el gasto público!

Supongamos que los avances tecnológicos, el alto grado de bancarización de los pagos y la informatización de la AFIP permitan, en la actualidad, que la presión tributaria soportable por la economía sea del 30% del PBI, como lo fue en 2007 y 2011. Es decir 7 puntos porcentuales del PBI más que en el promedio de los años de la convertibilidad. En ese caso, la reducción del gasto público necesaria para eliminar el déficit primario ascendería a 12 puntos porcentuales del PBI, casi el doble de los puntos porcentuales en los que, con todas las reformas de los 90s, logró descender el gasto público primario entre 1989 y 2001.

El desafío que enfrentará el próximo gobierno, si quiere crear las condiciones para que Argentina vuelva a crecer en estabilidad, es titánico. Obviamente, los candidatos y sus asesores, aun cuando fueran conscientes de la magnitud del ajuste fiscal que será necesario para sacar a Argentina del atolladero en que se encuentra, no pueden hacer campaña asustando a la gente. Eso es entendible. Pero sería lamentable que realmente crean en los mensajes tranquilizadores que se ven obligados a enviar. Ojalá tengan gente preparada para planear y ejecutar las complejas reformas que demandará la realidad.

http://www.cavallo.com.ar/si-se-leen-bien-los-datos-fiscales-aterrorizan/